新NISA後に備えよう

(画像は公式サイトより)

2024年より新NISA制度が導入され、年間投資枠と保有限度額が大幅に増える事になります。

新NISAに関しては多くのブログや投資系チャンネルで説明されていると思いますが、私は新NISA後の課税強化の方に関心があります。

老後に必要な金融資産を非課税にしたのだから、(政府からみて)余分な金融資産には課税強化してくるだろうなと感じているからです。

FIRE民や個人投資家にとって脅威となる新NISA後について綴っていこうと思います。

増大する社会保障費のため金融課税強化は不可避

日本の社会保障費は2010年に100兆円を超えました。

それから右肩上がりで膨れ上がり2025年になると140兆円以上になるようです。

ここ十数年でずいぶん保険料を引き上げましたがそれでも全然足りないため、財源を求めていると思うのですが、ターゲットは金融課税でしょう。

そのためにマイナンバーを整備して国民の財産を把握しようと動いています。

配当金や売却益など金融所得課税の税率を上げたり、分離課税の金融所得から社会保険料を払わせる仕組みに変えたり、相続税徴収を強化したりするのではないかと思っています。

現金預金に直接金融課税するのは国民からの大反発や社会の大混乱がすごくなると思うので実行しないと考えています(国の財政が破綻しない限りは・・・)。

新NISA後に金融課税強化はどこから手を打ってくるのかは注目しておきたいですね。

私は既に財政制度等審議会の議題にある分離課税の金融所得から改悪していくと思います。

金融資産等を考慮に入れた負担を求める仕組み

高齢者は、現役と比べて平均的に所得水準は低い一方で、貯蓄現在高は高い。また、所得が低い高齢者の中にも相当の金融資産を保有するケースもある。しかし、(介護保険における補足給付を除き)高齢者の負担能力の判断に際し、預貯金等の金融資産は勘案されていない。後期高齢者等の保険料は税制における課税所得をベースに賦課する仕組みとなっているが税制において源泉徴収のみで完結する。

財政制度等審議会 財政制度分科会 議事要旨等(令和5年11月1日)より抜粋

金融所得に関しては、確定申告がされない場合、課税はされるが保険料の賦課対象となっていない。

日本は少子高齢化で財政は年々苦しくなっていくのだから、分離課税の金融所得から保険料を支払わせるだけではなく、遠くない将来、金融資産を一定水準保有している人は非課税世帯の優遇措置は受けられなくなりそうな気がします。

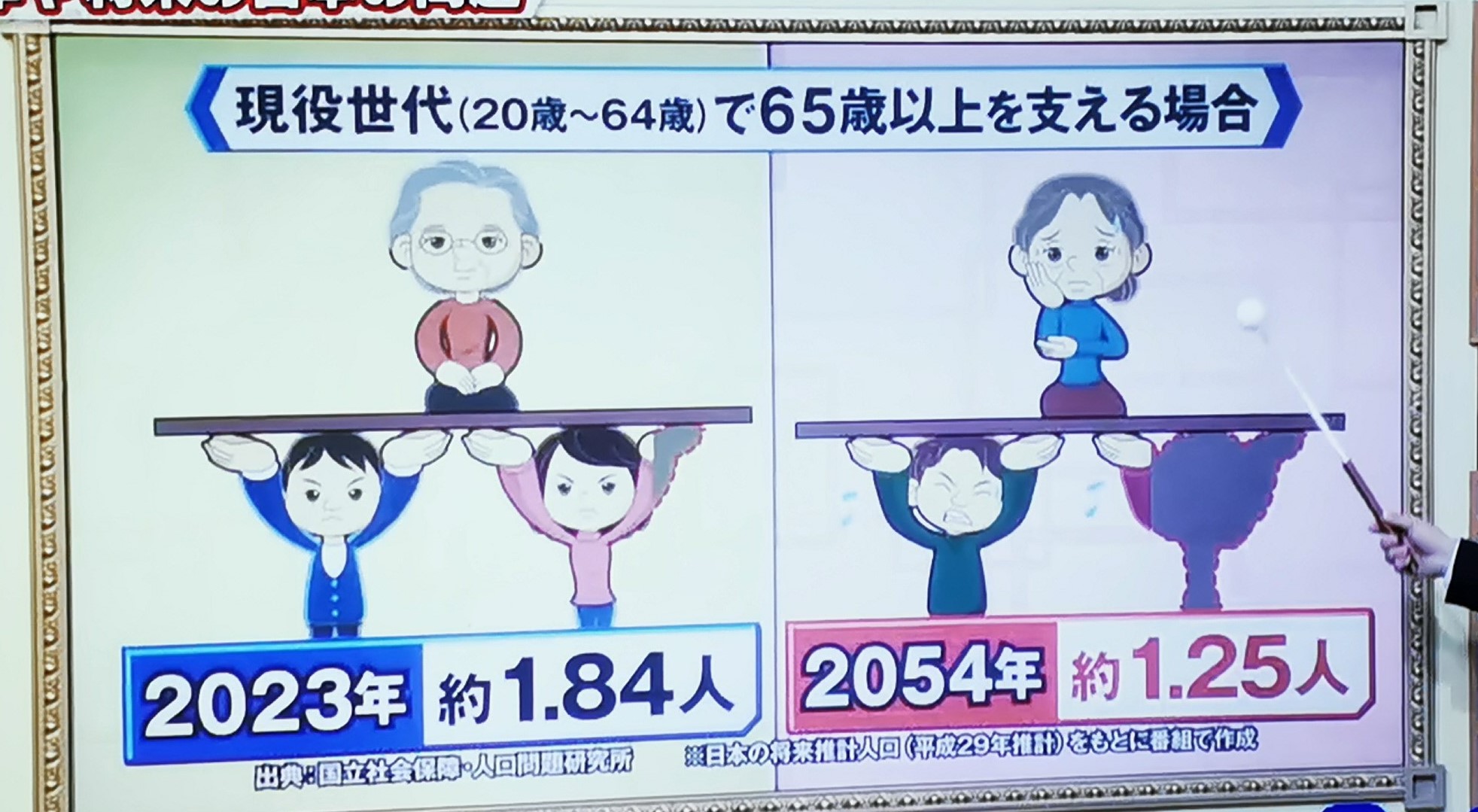

現状の日本の社会保障システムの持続は不可能

日本の社会保障システムは昭和中期の時は人口がピラミッド型だったのでおみこし型といわれ、多くの社会人が少数のシニア層を支えるシステムでした。

しかし少子高齢化が進み、今は騎馬戦型、2050年台になると肩車型になると言われています。

騎馬戦型の今でも負担が重いうえ、財源が足りないから増税だという状況なのに肩車型になったら、現状の社会保障システムが持続できるわけがありません。

国民全体で支えあう持続可能な社会保障制度を目指す

この持続可能な社会保障制度というキーワードを耳にしたことがある人はいると思いますが、私は怖さを感じます。

稼いでも消費しても何しても重税となれば、経済の活気は失われますし多くの国民が貧しい生活しか出来なくなるのではないかと考えるほどです。

日本経団連は消費税19%を提言しているけど、正気とは思えません。

また金持ちへの課税を強化しているようですが、超富裕層が激減したら誰が国内で事業をしたり、投資をしたりするのでしょうか?

今でも50%近い国民負担率を上げるだけでは何の解決にもならないと思います。

政治生命を掛けて社会保障改革する政治家はいるか

約10年前に消費税増税に政治生命を掛けるといった政治家がいましたが、国民の生活がどん底にならないために政治生命を掛けて欲しいものです。

政治家は表立って議論の題材に挙げたくないと思うけど、高齢者に国民の富を注ぎ込むのも限度のラインを設けないと国全体が沈んでいくのではないだろうか。

ヨーロッパの多くは後期高齢者の延命治療は自費だと聞くが、日本も予算配分を大きく変える社会保障システムにしない限り、持続不可能だろう。

巨大な利権が絡んでいるから改革が進まないのだろうなと思うが、本気で政治生命を掛けて改革する政治家が出て欲しいものだが、今のところは全く期待できません。

おわりに

飴である新NISAは2024年から始まりますが、ムチである増税は2024~2026年には税制改正大綱にひょっこり出てくるでしょう。

恐ろしいですね・・・。

超富裕層や優秀な若者が海外に流出するような税制にはしない方が良いと思いますが、政治家や官僚はどこまでやるつもりか分かりません。