現在の日本の資産階層のラインを決めた場合、どうなるか

1億円というと富裕層、億り人と言われていてお金持ちとしての1つのラインとなっています。

しかし円安と物価高によって1億円で購入できるモノは確実に小さくなっています。

野村総合研究所はこのセグメントを変える予定はしばらくなさそうですが、もしこのセグメントラインを変えるならどうなるか。

私の考えている事を綴っていきたいと思います。

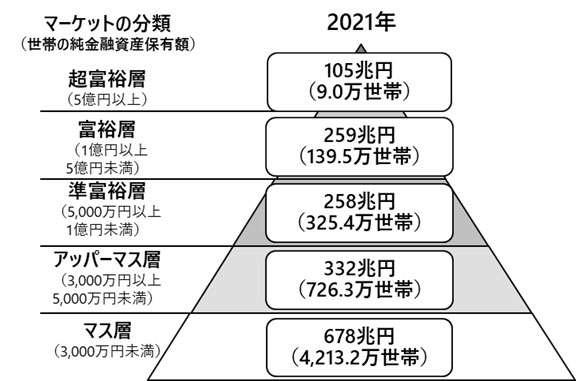

準富裕層は1億円からというのは妥当なライン

ちょっと話題となった話ですが、三菱UFJ銀行が「総資産1億円以上の準富裕層」をターゲットに、アプリで資産形成を提案するという日本経済新聞の記事がありました。

もはや1億円では富裕層とは言えない。

これは私も同感であり、妥当なラインだと考えています。

それは1億円の資産収入では世間一般的にイメージされる富裕層といえるような生活水準には大きく及ばないと考えているからです。

資産家や事業家の一族でも節約家でもない多くの一般的な人がお金に不安を感じないような金額はいくらかと聞かれたら3億円だと私は答えます。

2億円でも資産は充分足りると思いますが、収支計算上でも大雑把な感覚としても「明らかに使い切れないよね」と多くの人が感じられるのは3億円だと今は考えています。

3億円あれば資産運用だけでも住居費が高くなければアッパーミドル層と同等の生活水準は可能なので富裕層らしいといえば富裕層らしい資産クラスです。

なので準富裕層は1億円以上、富裕層は3億円以上というのは現在の日本社会をみれば妥当でしょう。

(富豪:100億円以上)

超富裕層:10億円以上

富裕層:3億円以上10億円未満

準富裕層:1億円以上3億円未満

アッパーマス層:3000万円以上1億円未満

マス層:3000万円未満

(アンダーマス層:40歳以上で100万円未満)

現状のセグメントだとこんな感じの分け方が正解ではないかと考えています。

アッパーマス層は3000万円から変わらない理由

準富裕層は5000万円から1億円にラインが変わったのにアッパーマス層は3000万円で現状維持なの?

そう考えた人もいると思いますが、明らかにマス層とは違うラインは3000万円のまま変わらないと思います。

3000万円の資産があれば資産収入が明らかに収入源の1つとして成り立つという感覚があるからです。

そしてそれ以上にそこまで資産形成できた事が大きな知識と経験になっているため、浪費して食い潰すことはほとんどないでしょう。

アッパーマス層まで到達できた人はサイドFIRE、バリスタFIRE(セミリタイア)など実現可能なところまで来ているので資産形成は現状維持として、人的資本をどうやって太くするか注視した方が実際にFIREした後の生活がよりよくなると考えています。

おわりに

通貨の価値が少しずつ逓減していくのは資本主義で管理通貨制度を採用すれば基本的な路線となっていきます。

資産収入1本のFIREの難易度も少しずつ上がっているのかもしれませんが、多くの人は何かしら生産活動をしたいと考えています。

今の時代は個人の生産活動がマネタイズするチャンスもあるので保有資産だけ注視せずに人的資本を重視した方が安定して暮らせるようになると思います。

死ぬまで使わなかったお金は生活保険料みたいなものなのでそれがあまりにも高額すぎるのは人生の収支バランスが悪いのかなと考えています。