意外と多い? お金持ちの元祖FIRE民

FIREという言葉はここ数年間、あらゆるメディアで使われてきたので認知度がそれなりに高くなってきましたが、昔からFIREしている日本人は意外といるのではないかと考えています。

それは私がFIREして平日フラフラしていると近所で明らかに決まった時間帯に働いている家庭があるからです。

考えてみれば単純な話で日本各地の町には地主が存在し、不動産収入で生活している人はいますよね。

全体でみれば、配当金よりも不動産収入で経済的自立している人たちのほうが多いかもしれません。

安全圏のFIREはメインが不動産収入か

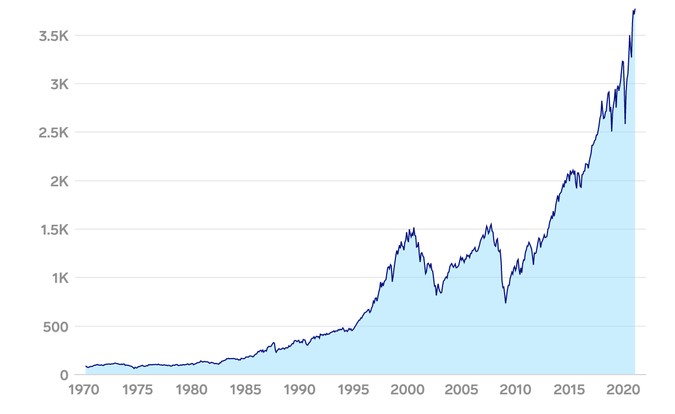

S&P500の50年間の推移です。

大きな下落が何度かありましたが直近の30年間は順調に上昇し続けています。

そのため資産運用して資産収入で生活するFIREという概念が流行したわけです。

7~8%の株価上昇が期待出来れば、4%崩しでインフレ率もカバーできる。

その4%取り崩しで生活費が賄えれば働かなくても生きていけます。

しかしこれからは長い株価低迷&不況時代に入っていく可能性があります。

そうなれば投資信託のみで計画したFIREは難しくなる人が多くなるでしょう。

だが不動産収入なら安定した収入が期待できるため、株が低迷しても生活は成り立つ事が出来ます。

誰もが気軽に金融投資が出来るネット証券が誕生するまではここまで金融商品に投資する人がいなかったと思いますので、20世紀までは不労所得といえば不動産収入だったと思います。

本物の経済的自立は金融商品、不動産、現物資産(ゴールドなど)、現金とバランスよく保有して安定した収入がある人なのかもしれません。

不動産収入メインで生活しているのはシニア層が大半だと思うので小金持ちと金持ちの2つのパターンで綴っていきます。

小金持ちシニア層なら個人事業で不動産収入+年金

身近で何人か知っていますが、アパートまたは貸事務所を1~2棟保有していて個人事業として賃貸している。

課税所得がそれほど大きくないため、個人事業で不動産収入を得て、それに加えて年金で生活するので一般的な会社員より豊かに暮らしていると思います。

※不動産収入は年金受給の年収制限とは無関係なのできっちり年金が貰えます。

事務所用の土地と建物を購入して小さな商売していた事業主の引退後の生計の立て方という感じです。

これをシニア層ではなく、30~50代のFIRE民でも活かそうとすると

ミニマム法人+不動産収入(個人)だと社会保険料をなるべく抑えたまま、多少収入を得るということも出来ますね。

金持ちシニア層なら法人事業で不動産収入+配当金+年金

不動産収入が高すぎるから個人事業だと税率が高すぎるという羨ましい金持ちシニア層は法人設立して不動産賃貸業をするでしょう。

それ加えて分離課税で配当金を貰うという優雅な生活。

年間給与所得によっては受給年金額が減らされるので同じ金額厚生年金を納めていても小金持ちのプランより少なくなる可能性がありますね。

現実の金持ちシニア層は不動産以外に法人事業していて、会長取締役という実権を握っている場合があり、一般的なリタイアとは違う場合が多いかもしれません。

お金が稼ぎたいというよりも会社通じてコミュニティーに参加していたという思いが強いかもしれませんね。

おわりに

不動産収入が欲しい。

今そう思っている人が多いようで日本の不動産は本当に高いです。

東京なんてこの高価格帯の不動産誰が買うの?と思うぐらい高い。

日本人だけではなく、中華圏中心に外国人投資家の資金がかなり流入しているからかもしれません。

国内を拠点に暮らしている方なら不動産収入は欲しいですよね。