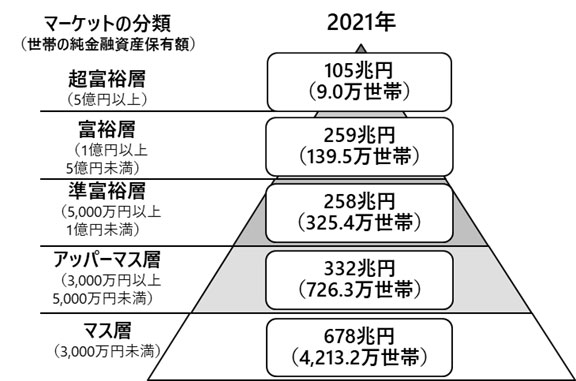

日本の資産階層を5階層に分けたらこうなった

FIREやセミリタイア、また投資に興味がある人ならこのピラミッド階層は必ず見ているだろうと考えるほど有名な図です。

30~40代の現役社会人でも純金融資産3000万円以上に達しているのは10%程度だと考えられるので、この分類はいびつに感じるだろう。

顧客として分類と考えるとこの5階層はバランスが良いと考えていますが、私自身が5階層で分けるとどうなるか考えてみました。

5階層なのでこのような基準で考えました。

下位層) 資産形成の基礎が出来ていない層

中間層) 一般的な資産を持つ層

中上層) サイドFIRE/セミリタイア可能な層

上位層) 裕福に暮らせる/働かないFIREが可能な層

最上層) 働かなくても高所得者と同等以上の暮らしが可能な層

アンダーマス層(金融資産100万円未満)

最も下にある資産階層ですが、100万円という区切りにしました。

まだ資産形成の基礎が出来ていない層です。

私も記憶にありますが、20代前半で貯金20~30万円の頃は「とりあえず100万円を目標にお金を貯めたい」と良く考えていたものです。

ただ若い頃は欲しいモノや遊びたい事が多くてお金なんてちょっと使えば消えてしまうから貯金に回すのは相当な我慢が必要でした。

当時は月3万円貯めるのもキツくて、それを34ヵ月継続しないと100万円超えないから長い道のりに思えました。

私は資産形成において、最初の大きな壁が100万円だと考えています。

若年層なら全然大丈夫ですが、アラフォー以上で100万円未満なら収支計画と資産形成について真剣に考えた方が良いと思います。

マス層(金融資産100万円以上3000万円未満)

一般的な貯蓄額というのはこのマス層だと考えています。

私は2000万円超えた時には「ずいぶん大きな資産を持つ事が出来たな・・・」と感じる事が出来ました。

ただサイドFIREやセミリタイアするための資産収入源だと考えると、ちょっと心もとない金額です。

(※収支均衡型セミリタイアなら充分です。)

もちろん必要な収入を得られる人的資本があったり、相当な倹約生活が出来るなら2000万円でも充分可能だと思いますが、階層という区分けならやはり3000万円だなと考えました。

細かく区分けすると2000万円以上3000万円満なら準アッパーマス層と言えます。

2000万円以上になると金銭感覚がマス層ではなくなってくるからです。

FIRE/セミリタイアを目指す人、高所得者、また相当な倹約家以外の人はマス層のまま、定年を迎えると考えられます。

アッパーマス層(金融資産3000万円以上6000万円未満)

この階層になるとサイドFIREやセミリタイアをするための金融資本が手にしたと言えます。

世間一般的にはこの階層に入れば、小金持ちという扱いになると考えています。

下限の3000万円から上限の6000万円未満に近づけば近づくほど、サイドFIREやセミリタイアに余裕を持つ事が出来ます。

ただ組織に属さない生活をするためにはこの層が良くも悪くも一番悩むかもしれません。

ここまで資産形成できる人は目標を達成するために計画的に生きる事が出来るため

「無謀ではないけど、本当に仕事辞めてやっていけるか」と真剣に悩むと思います。

裕福層(6000万円以上3億円未満)

一般的な人より裕福な暮らしが出来るというラインが6000万円だと考えています。

平均的な年収でもこれだけ資産収入があればマネーリッチな生活が出来ますし、本業を辞めてタイムリッチな生活をすることも選べます。

6000万円になると余裕があるLean FIREが可能になり、多少の倹約生活をすれば働かなくても暮らしていける金融資本となってくるからです。

6000万円のFIREが強い理由はちょっと働いて稼ぐというオプションを付ける事により、豊かに暮らせる事が出来るからです。

例えば個人事業で月平均10万円の収入なら年間経費や青色申告特別控除を引けば税や保険料などの負担はほぼなく暮らせると思います。

6000万円は働かなくても生活が出来るFIRE目指すなら1つの目安になると考えています。

シニア層を除けば、上位5%以上の領域なので難易度は高めですが一般人でも手が届く範囲だと思います。

よっほど稼げる人以外は40~50代でリタイアする人向けの目標値となります。

資産はいくらあれば満足できるのか?

私は上記の記事のように2億円あれば金融資本は充分だと思います。

死ぬまで資産は持つという前提の計算ですが、かなり盤石な基盤です。

この盤石なラインを超えていくと富裕層の要素がどんどん入っていくと考えています。

なので2億円以上3億円未満が準富裕層と言っても過言ではありません。

富裕層(金融資産3億円以上)

私のイメージですが、富裕というと大きな住宅(もしくは高級マンション)に住み、車は2台以上所有し、休暇はリッチな旅行ができるというイメージです。

また純金融資産で3億円以上で金融資産以外持っていないという人はかなり少数派だと考えています。

シニア層が大多数だと思うので住むための住宅はどこかで購入していますし、事業用の事務所や賃貸物件などの不動産、有事の強いゴールドなど資産を分散して所有している人が多いと考えています。

まぁ、それらの要素はひとまず置いておいて

月100万円を使うために必要な金融資産となると3億円が下限かなと考えています。

実際には4%ルールに適応したリスクを取らないようにするために4億円から5億円が適切なのかもしれませんが、下限として3億円としました。

純金融資産3億円以上の世帯だと上位0.5%ぐらいになるのかな?

なかなかのレアキャラだと思いますよ。

おわりに

書き終えてから野村総研のピラミッドと比べると、階層間の数字が違っても、そこまで大きな差がないのかもしれないなと感じました。

金融資産5億円以上から大金持ちという線引きは間違っていないと思います。

まぁ一般向けの資産階層ピラミッドなら裕福層を最上位にしてマス層を2分割した方が良いかもしれません。

3億円以上というのは一般的には不可能と言っても良い水準だと考えているためです。