FIRE後に4%ルールについて思う事

FIREには4%ルールという有名な数字があります。

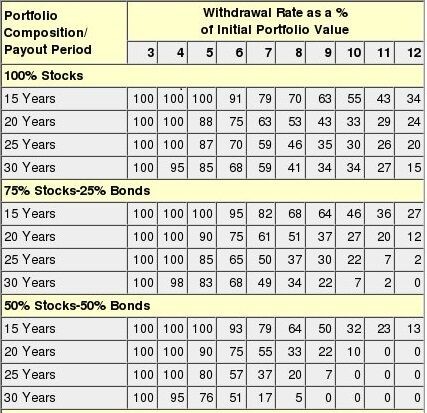

先進国の株式:債権を50:50で保有した場合、30年経っても資産が残る確率は95%であるという結果から純資産の4%以内の支出なら働かなくても生活できる。

例えると純資産が5000万円なら上記の資産運用さえ守れば、毎年200万円まで支出してもFIRE生活はほぼ大丈夫だという事です。

理論上でいえば、株式:債権を75:25にすると98%になるようですが、本当に4%ルールを守れば安全に資産運用が出来て、自由な生活を維持し心穏やかな暮らせるのでしょうか?

FIRE生活をしている私の所感を綴ります。

本当に取り崩せるか?理論と現実との差

結論から言いますが、人生あと40年以上生きるかもしれないFIRE民にとって、リタイアした状態で毎年純資産4%も取り崩して支出するのは難しいと考えています。

資産所得をベースに生活費を捻出していると種銭はなるべく減らさないように、できれば現状維持していきたいと考えるからです。

FIRE後に稼いで資産を増やしたいと考えているFIRE民や既婚者で子供がいて、将来まとまったお金が絶対に必要なFIRE民なら、さらに支出は保守的になると思います。

円安株高で上昇する時はお金(評価額)がどんどん増えていきます。

このような利確して現金にしやすい状況でも長期運用で考えている種銭を取り崩すのは、想像以上に抵抗感があります。

また弱気相場になると、この図の評価額が上から下に流れるような地獄モードに入る事もあります。

その時、生活費の捻出のために価格が下がった種銭を取り崩すか・・・・

というのは利確して取り崩す場面より遥かに精神的にしんどいはずです。

長年、頑張って資産形成して貯めた種銭だからこそ、減らしたくはないという作用はほとんどのFIRE民に働くと思います。

資産が減る前提なら4%、維持するなら3%が現実的

FIRE後のアセットアロケーションですが、最低限リーマンショック級の大暴落が来ても耐えられるように設計する必要があります。

私はリーマンショック時は150万円程度しか株式投資していなかったのでダメージは少なかったですが、それでも本当に半減まで暴落しましたからね。

大暴落が来ると大きな損切りするか塩漬けするか2択になります。

大切な種銭を死守するためにクッション(生活防衛資金)として現金が必要となります。

FIREのバランス型資産運用は株式:債権を50:50ですが、実際には株式:債権:現金で50:25:25ぐらいにして手持ちの現金を活用し、大不況下でも生き残らなければなりません。

そうなると純資産の3%ぐらいが目安となるのではないかと考えています。

資産が少しずつ減る確率があるけど、それでも良いと考えるなら4%

資産を減らさないように維持しようと考えるなら3%ぐらいが現実的な数字ではないかと思います。

ただ3%ルールにするとFIREするための資産目標が高くなってしまうので私はサイドFIREを目指すことにより、資産所得だけに頼らない生活をした方が多くの人がFIRE達成できるのではないかと考えています。

資産取り崩しと配当金、どちらが良いか

資産所得で現金を得る方法として、投資信託やETFの取り崩しと配当金の2パターンがあります。

どちらが優れているとはっきり言える事ではないですが、配当金で受け取った方が気が楽だと思います。

取り崩しの場合、弱気相場の時に取り崩しにくくなります。

ただ優良な投資信託やETFも多いので保有しているリスク資産を高配当株に全て変えるのが正解だと思いませんので自分にとってちょうどよいバランスを保てばよいのだと考えています。

例えば、取り崩し:配当を40:60で分けるようにして大きく下落して取り崩したくない時期はクッションとして保有している現金から生活費を補えばよいだけです。

割合についてはこれがベストというのがないので自分自身で良いと考える割合を探してみてください。

理想は3%ルール+事業(労働)所得の生活

人的資本を持つFIRE民は稼げるため、4%ルールでもリスクは低いと思いますが、資産を維持する確率を高めたいなら、3%ルール+事業(労働)所得の生活が良いと思います。

3%ルール+事業(労働)所得まで資産形成が可能なら、理想的なFIRE達成と言えます。

そんな安全性の高いFIRE民の例を挙げると

純資産5000万円保有し資産所得で150万円、事業(労働)所得で150万円、年間支出300万円で暮らすようなイメージです。

月平均25万円使える場合、独身なら生活に困ることはないでしょう。

困るどころか住居費を極力下げれば、豊かに暮らせるはずです。

普段倹約的な生活を送っていれば、寒い冬は暖かい東南アジアのリゾート地で暮らすという選択も可能になるため、FIREしないと実現できない生活が可能です。

富裕層にたどり着けるまで資産形成できる方なら月40万円支出できる暮らしが出来ます。

例えば年間支出480万円だと純資産1億円(資産所得300万円)と事業(労働)所得が180万円なら可能となります。

3%ルールで考えるなら資産所得1本で生活するのは厳しくなるため、資産形成中に事業(労働)所得を得るためにどうするか、試行錯誤試していく必要があると思います。